Il Total tax rate per artigiani e piccole imprese arretra finalmente con decisione. Una proiezione per l’anno in corso elaborata da “Comune che vai, fisco che trovi 2019”, il tradizionale Rapporto annuale dell’Osservatorio CNA sulla tassazione delle Pmi.

L’aliquota fiscale totale media sui profitti delle piccole imprese quest’anno scenderà sotto il 60 per cento: per la precisione al 59,7 per cento contro il 61,2 per cento del 2018. Tornando quasi ai livelli del 2011, quando era al 59 per cento. E’ il risultato dell’innalzamento al 50 per cento della deducibilità Imu sugli immobili strumentali introdotta dalla Legge di Bilancio 2019 su pressione, in particolare, della CNA che ne ha fatto un cavallo di battaglia. In epoca di pan-tassazione, la riduzione della tassazione della equivale al classico “uomo che morde un cane”.

Un Paese, tante aliquote

Giunto alla sesta edizione, il Rapporto CNA analizza il peso del fisco sul reddito delle piccole imprese in 141 comuni del nostro Paese, tra i quali tutti i capoluoghi di provincia.

L’Osservatorio calcola il Total tax rate (Ttr) e individua il Tax free day (Tfd), cioè il giorno della liberazione dalle tasse, vale a dire la data dalla quale gli imprenditori cominciano finalmente a produrre per loro stessi e per le famiglie liberandosi da un socio tanto inerte quanto esigente: l’amministrazione pubblica, centrale e locale. A differenza di altri organismi, anche internazionali, l’Osservatorio CNA basa la sua analisi sull’impresa tipo italiana, con un laboratorio o un negozio, ricavi per 431mila euro, un impiegato e quattro operai dipendenti, 50mila euro di reddito.

La proiezione del Rapporto CNA rivela che nel 2019 il Ttr per le piccole imprese italiane si attesta al 59,7 per cento, calando dell’1,5 per cento in un anno. Rispetto al 2014 la diminuzione è del 4,2 per cento. Sul 2012 è del 4,8%. Il livello è vicino a quello del 2011, ma dello 0,7 ancora meno conveniente per gli imprenditori.

Questo calo spinge indietro di qualche giorno anche il festeggiamento della liberazione fiscale, in media passato dal 10 al 5 agosto. Nel 2011 era il 2 agosto, ma l’anno dopo si era dovuto attendere il 22 agosto.

A parità di reddito, trattamenti diversi

Rispetto alla pressione fiscale complessiva rilevata dall’Istat – per quanto possano valere queste comparazioni medie – è chiaro atteggiamento “ostile” nei confronti delle piccole imprese: nel 2018 la pressione fiscale media italiana era al 42,1 per cento (contro il 61,2 sulle piccole imprese), nel 2013 al 43,6 per cento (63,7 per cento), nel 2011 al 41,6 per cento (59 per cento).

Tra Bolzano e Reggio Calabria un abisso

Bolzano diventa nel 2019 il comune capoluogo più virtuoso d’Italia con un Ttr pari al 53% e una riduzione dell’aliquota fiscale media dello 0,8 per cento. A seguire nella composizione della top ten, nell’ordine, Gorizia con il 53,1 per cento (-0,7 per cento), Udine con il 53,7 per cento (-0,8 per cento), Trento con il 54,1 per cento (-0,9 per cento), Belluno e Cuneo con il 54,5 per cento (per entrambe -0,5 per cento), Sondrio con il 54,8 per cento, Trieste con il 54,9 per cento, Carbonia con il 55 per cento e Pordenone con il 55,3 per cento. A partire dall’11 luglio di Bolzano in tutte queste città il Tax free day è stato festeggiato sempre nello stesso mese estivo.

Reggio Calabria rimane il capoluogo che maggiormente tartassa le piccole imprese con un Ttr del 69,8 per cento ma anche, va rilevato, con una riduzione del 3,6 per cento sul 2018. Bologna segue con il 68,7 per cento (e -3,5 per cento) e Roma con il 67 per cento (-2,5 per cento). A completare la decina di coda nel trattamento delle piccole imprese: Napoli con il 66,7 per cento (-1,5 per cento), Firenze con il 66,5 per cento (-3 per cento), Bari con il 65,8 per cento (-2,7 per cento), Catania con il 65,4 per cento (-3,6 per cento), Grosseto con il 65,3 per cento (-2,9 per cento), Salerno con il 65 per cento (-2,3 per cento) e Foggia con il 64,7 per cento (-2,1 per cento). Per dare un’idea dell’abisso che divide fiscalmente il nostro Paese, Reggio Calabria ha festeggiato il Tax free day solo pochi giorni fa, mercoledì 11 settembre.

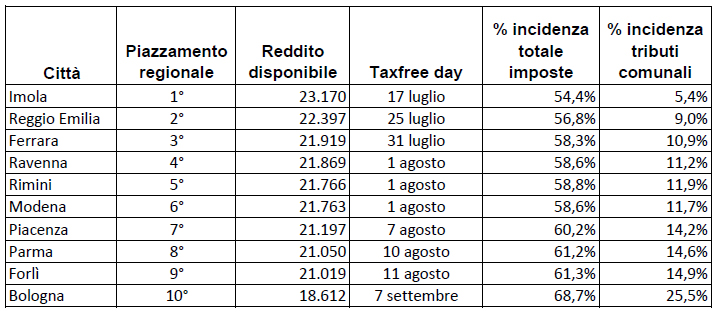

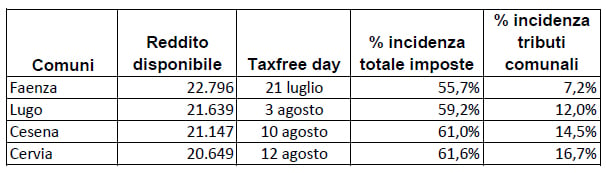

La situazione in Emilia-Romagna

Un percorso virtuoso solo alle prime mosse

La crescita della pressione fiscale sulle piccole imprese, quindi, non è ineluttabile. Ma il percorso virtuoso è solo alle prime mosse. Qualche passo in avanti è stato compiuto negli ultimi anni. Sono state, infatti, trasformate in legge alcune importanti proposte della CNA: l’introduzione del regime forfettario di tassazione del reddito d’impresa, l’introduzione del regime di cassa per la determinazione del reddito delle imprese in contabilità semplificata, l’abrogazione degli studi di settore.

A incidere sulla riduzione del Ttr delle proiezioni dell’Osservatorio CNA è soprattutto l’innalzamento al 50 per cento della deducibilità dell’Imu sugli immobili strumentali, vale a dire i capannoni, i laboratori, i negozi, vitali per un’impresa, per l’imprenditore come per i suoi dipendenti. La Legge di bilancio 2019 che l’ha prevista ha anche fissato al 2023 la sua totale deducibilità. Per rendere evidente l’immediato impatto di questo provvedimento, se fosse partita da quest’anno la totale deducibilità dell’Imu sugli immobili strumentali, il Ttr medio nazionale si sarebbe fermato al 57,2 per cento, che significa -2,5 per cento rispetto al dato attuale. Lasciano inoltre perplessi i primi risultati dell’applicazione degli Indici sintetici di affidabilità (Isa). CNA ha motivo di ritenere che moltissimi giudizi non siano coerenti con i reali livelli di affidabilità dei bilanci delle imprese. Chiede, quindi, che gli Isa siano oggetto di una corretta messa a punto prima di poter essere utilizzati quale strumento di selezione delle posizioni da sottoporre ad accertamento per quanti abbiano un punteggio inferiore a sei.

Lo scenario alternativo: le proposte della CNA

Molto, insomma, rimane ancora da fare per arrivare a un fisco più equo e sostenibile per le piccole imprese. Secondo la CNA occorre, quindi, agire senza indugio prima di tutto per semplificare il sistema, ancora molto complesso.

Sette sono le principali linee di azione:

– Ridurre la tassazione sul reddito delle imprese personali e sul lavoro autonomo, partendo dai redditi medio-bassi, utilizzando le risorse provenienti dalla “spending review” e dalla lotta all’evasione.

– Rivedere la tassazione Irpef delle imprese personali e degli autonomi.

– Rendere l’Imu pagata sugli immobili strumentali delle imprese completamente deducibile dal reddito d’impresa a partire già dall’anno d’imposta 2019.

– Definire il concetto di insussistenza di autonoma organizzazione ai fini del non assoggettamento all’Irap e aumentare la franchigia Irap ad almeno 30mila euro.

– Rivedere i criteri per l’attribuzione dei valori catastali degli immobili, al fine di allinearli ai valori di mercato ad invarianza di gettito.

– Agevolare il passaggio generazionale delle imprese individuali tramite la completa neutralità fiscale delle cessioni d’azienda, al pari di quanto previsto in caso di conferimenti.

– Evitare di spostare sulle imprese gli oneri dei controlli attraverso un uso intelligente della fatturazione elettronica BtoB, eliminando nel più breve tempo possibile tutti i regimi Iva del “reverse charge” attualmente previsti, lo “split payment” nonché la ritenuta dell’8 per cento applicata sui bonifici relativi a spese per cui sono riconosciute le detrazioni fiscali.

Per approfondire

Clicca qui per leggere la Sintesi per la stampa.

Clicca qui per leggere l’estratto dell’Osservatorio.

Clicca qui per leggere l’intervento di Sergio Silvestrini, Segretario Generale CNA.